パステル石戸です。

今回と次回の2回にわたり、インボイス制度について触れてみたいと思います。

今回は基本を押さえます。

税制という分野は基本的に複雑で分かりにくいものですが、間違うと脱税になりかねないものですから「知らない」では済まないものです。

インボイス制度とは、正式には「適格請求書等保存方式」といわれる制度であることは皆さまご存じだと思います。私自身はインボイスと駐車場の関係についてあまり深く考えていなかったのですが、お客様からの問い合わせを契機に少し勉強してみました。

この制度は、直接的には事業者に係わるものであり、消費税の仕入税額控除の要件に係わるものです。突き詰めて言えば、適正な消費税納税を促すことが目的ということになります(複数税率が併存することで、計算ミスや不正処理が生まれやすいことを踏まえたものです)。

具体的には、適格請求書(登録を受けた適格請求書等発行事業者が発行できる)の保存が仕入税額控除を受けるための要件となります。

消費税額の計算は、売上税額から仕入税額を差し引いて求めます(これを仕入税額控除といいます)。この計算の際、仕入税額に加算するには適格請求書の保存が必要になるということです。保存していなければ結果的にその分多くの消費税を納めることになってしまうのです。

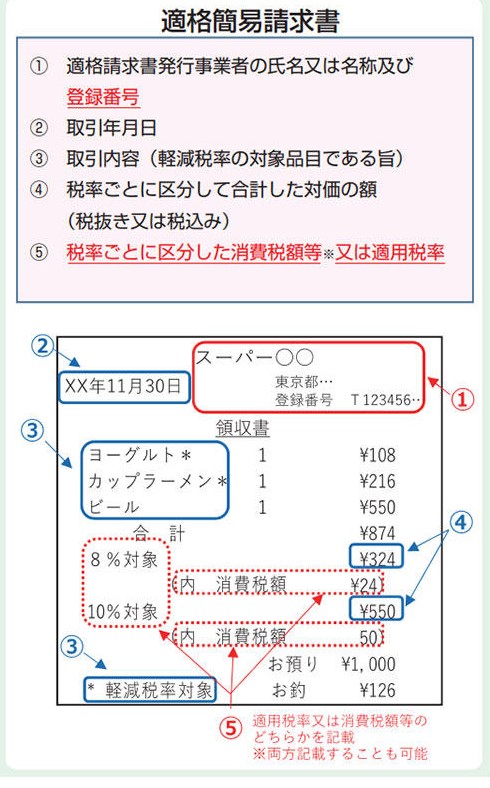

「適格請求書記載事項」は、①適格請求書発行事業者の氏名又は名称及び登録番号、②取引年月日、③取引の内容(軽減税率の対象品目である旨)、④税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率、⑤税率ごとに区分した消費税額等、⑥書類の交付を受ける事業者の氏名又は名称、です。

適格請求書とは、「売手が、買手に対し正確な適用税率や消費税額等を伝えるための手段」であり、一定の事項(①~⑥)が記載された請求書、納品書、領収書、レシート等これらに類する書類を言います(法定の書式はありません)。

但し、適格請求書の交付義務が免除される取引もあります。

例えば、公共交通機関である船舶、バス、鉄道による1回の取引が税込3万円未満の旅客の運送などは交付義務が免除されます。

また

不特定多数の者に対して販売等を行う「小売業、飲食店業、写真業、旅行業、タクシー業、駐車場業(不特定かつ多数の者に対するもの弐限る)、その他これらの事業に準ずる事業で、不特定かつ多数の者と取引する事業」については、「適格簡易請求書」を交付することができるとされています。

[国税庁資料より引用]

[国税庁資料より引用]

適格簡易請求書の場合、「適格請求書記載事項」の⑥は省略できます。また④と⑤に関して「税率ごとに区分した消費税額等又は適用税率」の記載で足ります。

書いているうちに頭が痛くなってきました。

今回が基本編です。

次回は駐車場の自動料金精算機に特化したお話しをする予定です。

今回もお読み頂きましてありがとうございました。